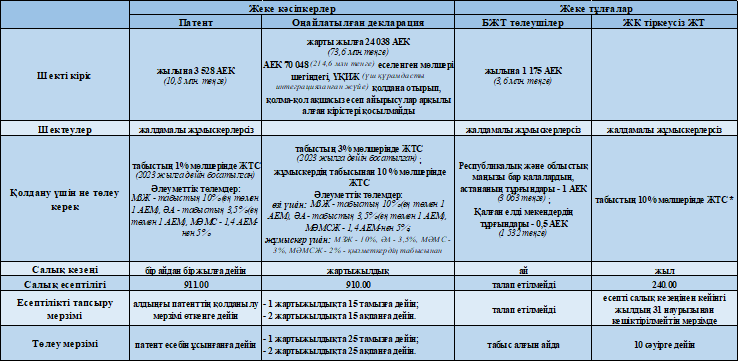

2021 жылы табыс тапқан жеке тұлғалардың есептілігі

2021 жылы мүлікті жалға берген немесе мүлікті өткізу кезінде құн өсімінен табыс тапқан жеке тұлғалар 2022 жылдың 31 наурызынан кешіктірмей, салық декларациясын ұсынуы керек. Бұл туралы ҚР ҚМ Мемлекеттік кірістер комитетінде хабарлады. 2022 жылғы 31 наурызда 2021 жылға «Жеке табыс салығы бойынша декларация» 240.00-нысанын тапсыру мерзімі аяқталады. Декларацияны жеке тұлғалар табыстардың мынадай түрлерін алған кезде табыс етеді: — салық агенттері болып табылмайтын тұлғаларға мүлікті жалға беруден түсетін кіріс; — Қазақстан Республикасында мүлікті (меншік құқығы туындаған күннен бастап өткізу күніне дейін нысаналы мақсаты жеке тұрғын үй құрылысы, саяжай құрылысы, жеке қосалқы шаруашылықты жүргізу, гараж салу, сондай-ақ объектілер, механикалық көлік құралдары және (немесе) тіркемелер орналаспаған бағбандық болып табылатын, кемінде бір жыл меншік құқығындағы пәтерлер, үйлер, саяжай құрылыстары, гараждар, жеке қосалқы шаруашылық объектілері, жер учаскелері және (немесе) жер үлестері) өткізу кезінде құн өсімінен түсетін кіріс; — Қазақстан Республикасында өзге мүлікті (жылжымайтын мүлікті, жер учаскелерін және (немесе) жер үлестерін, инвестициялық алтынды, бағалы қағаздарды, туынды қаржы құралдарын, заңды тұлғаның жарғылық капиталына қатысу үлесін) өткізу кезінде құн өсімінен түсетін кіріс; — талап ету құқығын, оның ішінде тұрғын үй құрылысына үлестік қатысу туралы шарт бойынша тұрғын үйдегі (ғимараттағы) үлесті талап ету құқығын басқаға беруден түсетін кіріс; — Қазақстан Республикасынан тыс жерлердегі көздерден алынған мүлікті өткізуден (мүлікті, бағалы қағаздарды, борыштық бағалы қағаздарды,