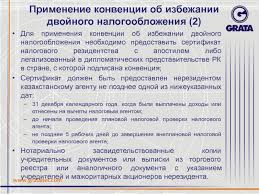

Как определить долю имущества недропользователя

Вопрос: Правильное понимание пп.4 п.9 ст.645 НК РК «имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-резидента, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50 процентов». Это касается к нерезиденту, который получает дивиденды или к резиденту, который выплачивает дивиденды? Ответ: В пункте 2 статьи 650 НК установлен порядок определения доли имущества недропользователя (недропользователей) в стоимости активов юридического лица. Так, в соответствии с пунктом 2 статьи 650 НК для целей настоящей статьи и статей 288, 341, 645 и 654 настоящего Кодекса доля имущества недропользователя (недропользователей) в общей стоимости активов участников консорциума на день реализации долей участия определяется как отношение суммы стоимости (стоимостей) имущества недропользователя (недропользователей), акциями которого (которых) или долями участия в котором (в которых) владеют участники консорциума, доли участия в котором (в которых) реализуются, к сумме общих стоимостей активов таких участников. Стоимостью имущества недропользователя (в зависимости от его организационно-правовой формы) признается балансовая стоимость: 1) доли участия в таком недропользователе, которой владеет юридическое лицо, выплачивающее дивиденды, или акции (доли участия) которого (в котором) реализуются; 2) акций, выпущенных таким недропользователем, которыми владеет юридическое лицо, выплачивающее дивиденды, или акции (доли участия) которого (в котором) реализуются. Общей стоимостью активов юридического лица, выплачивающего дивиденды или акции (доли участия) которого (в